- redactie

- 2 oktober 2023 om 11:50

- 7 minuten leestijd

Omdat (her)financiering bij de bank in deze dagen best wel wat tijd en moeite kan vergen, kan het vooraf maximeren van een rentepercentage (pre-hedging) een goed idee zijn. Het kan een financiering krijgen vergemakkelijken. Jan Rietveld van Treasury-linQ legt uit hoe het werkt en wanneer het van toepassing kan zijn.

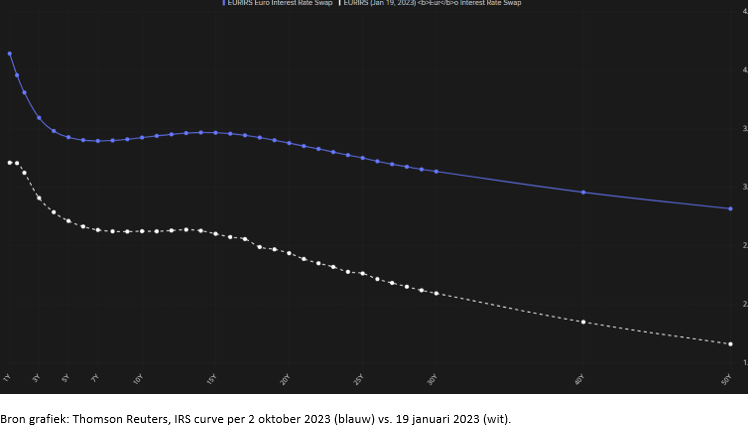

Al langere tijd laat de kapitaalmarktrente een opmerkelijk beeld zien: nog steeds is sprake van een inverse rentestructuur waarbij de langere looptijden lagere tarieven laten zien dan de kortere looptijden. De afgelopen tijd heeft de rentecurve echter wel een opwaartse parallelle shift laten zien voor looptijden vanaf 1-2 jaars (zie grafiek). Reden voor de hogere rente is natuurlijk dat de Europese Centrale Bank (ECB) in de loop van 2023 bij alle meetings en rentebesluiten telkens haar depositorente verhoogde. Stond de depositorente begin dit jaar nog op 2,0 procent, met de laatste verhoging van donderdag 14 september is inmiddels het huidige niveau van 4,0 procent bereikt. De invloed van de rentepolitiek van de ECB is het sterkste op de geldmarktrente oftewel het korte eind van de curve met een looptijd tot circa 2 jaar. Zo is 3-mnd Euribor (de rente die banken elkaar berekenen) van 2,33 procent in januari naar het huidige niveau van 3,95 procent gestegen.

De kapitaalmarktrente met looptijden langer dan 2 jaar wordt ook beïnvloed door andere factoren zoals de inflatieverwachtingen voor de langere termijn. Inmiddels is gebleken dat de inflatie langer op hoog niveau zal blijven dan eerder gedacht. Er zijn nu echter ook signalen dat de EU-economie behoorlijk aan het afkoelen is en zou kunnen afstevenen op een (milde) recessie. Hierdoor zal de ECB voor wat betreft aanpassingen en timing van beleid goed moeten balanceren.

Ook voor bank grote veranderingen

De sterk opgelopen marktrente is inmiddels goed voelbaar voor veel vastgoedondernemingen en –beleggers. Aangezien banken in hun renteopslagen zowel debiteurenopslagen als liquiditeitsopslagen meenemen komt daarmee de cliënt- of contractrente inmiddels op een behoorlijk hoog niveau terecht. Dat is niet alleen voor de vastgoedonderneming van belang, ook voor de bank of financier brengt dit grote veranderingen met zich mee. Als de grenzen van de door de bank gehanteerde convenanten zoals DSCR (kredietwaardigheid), debt yields (risicomaatstaf lening) in zicht komen, komen ook de zogenaamde hurdle rates (minimaal geaccepteerde rendementen) voor de bank in zicht. Dit is van invloed op de interne aanvraag van de bankmedewerker bij zijn risk-afdeling en op de fiatteringsbeslissing van het krediet comité voor zowel nieuwe financieringsaanvragen als ook voor herfinancieringen en verlengingen.

Dit interne proces bij de bank/financier kan 2-3 maanden of zelfs langer in beslag nemen. Het kan daarbij soms helpen dat met pre-hedging de maximale basis en marktrente reeds is afgedekt. De vastgoedondernemer kan hiermee het risico afdekken op een hogere rente tijdens de gehele looptijd van de lening als die uiteindelijk wordt toegekend, maar voor de bank kan die pre-hedging een extra zekerheid zijn dat de vastgoedondernemer kan voldoen aan zijn verplichtingen.

Swaption

Als de geschatte periode van behandeling/fiattering bij een bank circa 3 maanden is, kan worden overwogen om rekening houdend met gewenste looptijd, hoofdsom, aflossing, etcetera een Swaption (3-mnd optie) op de marktrente (Interest Rate Swap of IRS) te kopen. Hiermee is het opwaarts renterisico afgedekt en wordt van een eventuele rentedaling nog geprofiteerd. Aangezien het een korte renteoptie betreft, tegen betaling van de optiepremie, worden alleen rechten tot compensatie verkregen en worden er nog geen verplichtingen aangegaan. De marktwaarde van de gekochte renteoptie zal nooit negatief zijn.

De premie van de Swaption is afhankelijk van onder meer de hoofdsom, looptijd, IRS uitoefenrente en geldende rentevolatiliteit. De afgelopen tijd gaat de IRS rente meer ‘sideways’ en zijn er minder heftige rentefluctuaties dan begin dit jaar. Dit betekent dat de rentevolatiliteit nu een stuk lager is en daardoor de Swaption-premies navenant lager zijn. Een (pre)hedge met een Swaption kan ook op basis van zogenaamde ‘cash-settlement’ worden overeengekomen. Dat betekent dat als de optie waarde heeft bij expiratie er niet daadwerkelijk een IRS hoeft te worden aangegaan maar dat er een settlement plaatsvindt van de positieve waarde. Deze positieve waarde kan vervolgens worden verdisconteerd in de contractrente en heeft in feite de gestegen marktrente geneutraliseerd.

Er zijn ook andere situaties denkbaar waarbij pre-hedging kan worden overwogen, zoals:

-voor de periode van structurering en doorlooptijd bij de vastgoedonderneming waarbij het ongewenst is om te worden geconfronteerd met aanzienlijke rentestijgingen gedurende de doorlooptijd;

-voor de resterende periode tot einddatum of renteherzieningsmoment van een bestaande financiering die te zijner tijd dient te worden geherfinancierd.

In bepaalde situaties kan (pre)hedging natuurlijk ook met structurering van vaste leningen of IRS worden overwogen zoals ook met forward start IRS. Hoewel hierover geen optiepremie is verschuldigd zoals bij de Swaption wel het geval is, kan een IRS wel negatief in marktwaarde ontwikkelen indien de IRS rente daalt na het afsluiten ervan. Mogelijk zal de bank bij een forward start IRS een obligofaciliteit moeten inruimen of zekerheden verlangen.

Het voordeel van bovengenoemde benadering is dat met actief rentemanagement de (toekomstige) financierbaarheid kan worden gewaarborgd. Er dient bij de bepaling van de juiste (pre)hedge strategie telkens goed naar de randvoorwaarden te worden gekeken.

EUR forward rentes

Vanwege de inverse rentestructuur is er nog steeds sprake van forward rentes die lager liggen dan spot of direct startende rentes. De zogenaamde forward discounts zijn nog iets groter geworden dan begin dit jaar aangezien de curve in het segment 1-5 jaar enigszins meer invers is geworden. Ter referentie zie onderstaand overzicht. Op basis van de tarieven per 2 oktober 2023: een direct startende vaste rente voor 3 jaar zou uitkomen op een vaste rente (IRS) van 3,41%. Als de vaste rente over 6 maanden start voor een periode van 3 jaar dan is deze 3,24%. En als de vaste rente over 2 jaar vanaf heden start voor een periode van 3 jaar dan is deze 3,01%.

Forward periode Looptijd Vaste rente

Geen 3 jaar 3,41%

6 maanden 3 jaar 3,24%

1 jaar 3 jaar 3,09%

2 jaar 3 jaar 3,01%

Forward periode Looptijd Vaste rente

Geen 5 jaar 3,27%

6 maanden 5 jaar 3,17%

1 jaar 5 jaar 3,10%

2 jaar 5 jaar 3,09%

Bron: Thomson Reuters Refinitiv 2 oktober 2023. EUR Hoofdsom: bullet zonder aflossingen, EUR rente: per kwartaal op basis van maand juist / jaar 360 dagen

Jan Rietveld is oprichter en eigenaar van Treasury-linQ, een Finance & Treasury adviseur. Treasury-linQ adviseert en geeft Treasury support aan menig onderneming in het vastgoed bij financiering en beheersing van renterisico.