Hilversum, 18 januari 2023.

Inverse rentestructuur biedt kansen voor vastgoedbelegger

Doordat beleggers vooruitlopen op een mogelijke recessie en de centrale banken hard op de rem zijn gaan staan om de inflatie in te dammen, is er een inverse rentestructuur ontstaan. Voor vastgoedbeleggers een mogelijkheid te profiteren van de lagere lange rente.

Dat zegt Jan Rietveld van Treasury-linQ, een Finance & Treasury adviseur. Voor veel vastgoedondernemingen wordt actief rentemanagement steeds belangrijker sinds de Euro rente sinds begin 2022 een sterk opwaartse beweging laat zien. Een jaar geleden noteerde het driemaandse Euribor nog -0,57 procent en vandaag is dit 2,33 procent. Het 5-jaar tarief noteerde een jaar geleden nog 0,00 procent en vandaag is dit 2,85 procent. Een belangrijke rol hierbij speelt de inflatie ontwikkeling, de verwachting hierover en de rentepolitiek van de ECB. De ECB heeft haar depositorente inmiddels fors verhoogd en zij zal hier naar verwachting de komende maanden nog mee doorgaan.

Lange rente lager

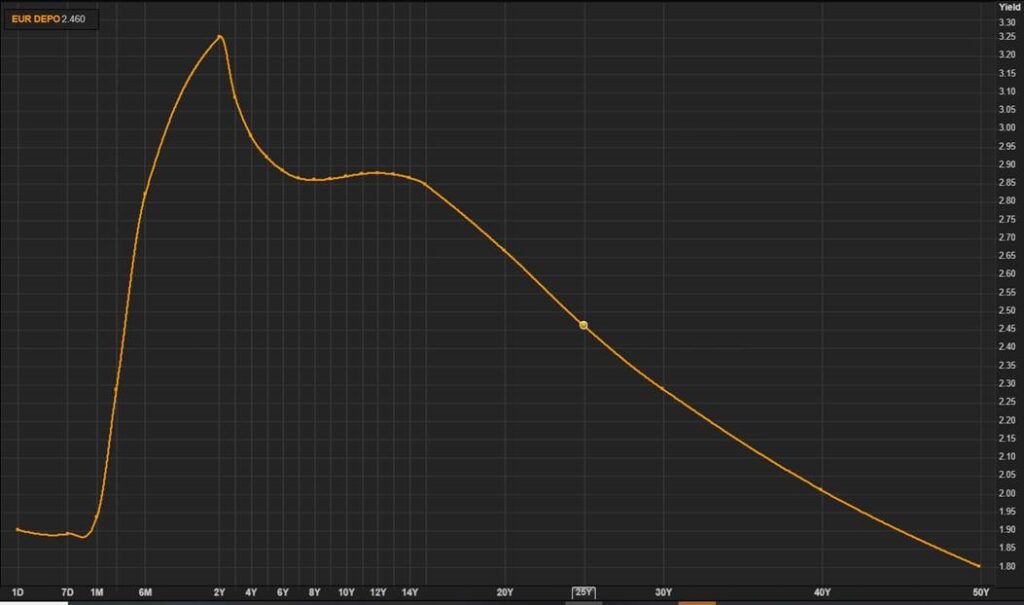

Maar het zijn de rentes voor de korte termijnleningen die zijn gestegen. De rentes voor financieringen voor de lange termijn zijn nu juist lager dan de vergoedingen die worden geboden voor leningen met een korte looptijd. Dat is bijzonder. De EUR renteswap curve op 10 januari 2023 (zie boven) laat de huidige rentecurve zien vanaf een looptijd van 1 dag tot aan 50 jaar. Bij een normale rentestructuur laat de rentecurve een stijgende lijn zien waar de tarieven hoger zijn naarmate de looptijd langer is. Historisch gezien is hiervan meestal sprake. Bij de huidige rentecurve is dit het geval tot aan 2 jaar.

Nu is er sprake van een zogenaamde omgekeerde of inverse rentestructuur waar de tarieven lager worden naarmate de looptijd langer is. Financieringen met looptijden langer dan twee jaar hebben nu juist een lagere rente. Een dergelijke situatie doet zich doorgaans voor wanneer de centrale bank de officiële tarieven (korte rente) sterk heeft verhoogd en als beleggers naar zekerheid vluchten en lang(er) lopende obligaties kopen. Beleggers prijzen een recessieverwachting voor de korte termijn in waardoor financieringen met een korte looptijd minder trek zijn. Maar ze verwachten kennelijk dat de inflatie over twee jaar weer onder controle is, reden waarom obligaties met een looptijd langer dan twee jaar meer in trek zijn en de beleggers er dus een lagere vergoeding voor krijgen.

Recessie?

De vraag is natuurlijk of de huidige inverse rentecurve een voorspeller is van een op handen zijnde recessie. In de afgelopen 60 jaar bleek dit in de VS steeds het geval te zijn maar kon het wel één tot twee jaar duren voordat de recessie losbrak vanaf het ontstaan van de inverse curve. Maar in Europa was de inverse curve niet altijd een voorspeller van een recessie. Er zijn ook inverse rentestructuren geweest zonder dat er een recessie volgde.

‘Hoe dan ook,’ zegt Jan Rietveld, ‘een vastgoedonderneming kan met zijn financieringen inspelen op deze bijzondere situatie.

Jan Rietveld is oprichter en eigenaar van Treasury-linQ, een finance & treasury adviseur. Treasury-linQ adviseert en geeft treasury-support aan vastgoedondernemingen bij financiering en beheersing van renterisico

Het kan interessant zijn voor een vastgoedonderneming om de vervalkalender van financieringen in de gaten te houden en nu al actie te ondernemen op toekomstige vervalmomenten. Denk aan renteherziening, herfinanciering en toekomstige financieringen.’

Rietveld adviseert zijn relaties in vastgoed om van de lagere lange rente gebruik te maken door zich nu bijvoorbeeld in te dekken tegen een eventuele verdere rentestijging of gebruik te maken van de nu lagere forward rentetarieven. Dit kan met rente-instrumenten zoals renteswaps en rentecaps, maar deze mogelijkheden zijn er zeker ook bij de traditionele vastrentende leningen.

EUR forward rentes

EUR Hoofdsom: zonder aflossingen. EUR rente: per kwartaal o.b.v. maand juist / jaar 360 dagen:

Forward periode Looptijd Vaste rente

Geen 3 jaar 3,00%

6 maanden 3 jaar 2,97%

1 jaar 3 jaar 2,80%

2 jaar 3 jaar 2,62%

Forward periode Looptijd Vaste rente

Geen 5 jaar 2,85%

6 maanden 5 jaar 2,83%

1 jaar 5 jaar 2,73%

2 jaar 5 jaar 2,64%

Forward periode Looptijd Vaste rente

Geen 7 jaar 2,81%

6 maanden 7 jaar 2,80%

1 jaar 7 jaar 2,74%

2 jaar 7 jaar 2,71%

Bron: Thomson Reuters Refinitiv 10 januari 2023

Voor het artikel in Vastgoedjournaal (voor abonnees)