Hilversum, 28 januari 2025.

De lange rente, de belangrijkste rente voor vastgoedfinancieringen, is door de onzekerheden in de wereld gestegen. Vooral herfinancieren kan lastig worden. Jan Rietveld van Treasury-linQ legt uit wat de mogelijkheden zijn om met de risico’s van die volatiele rente om te gaan.

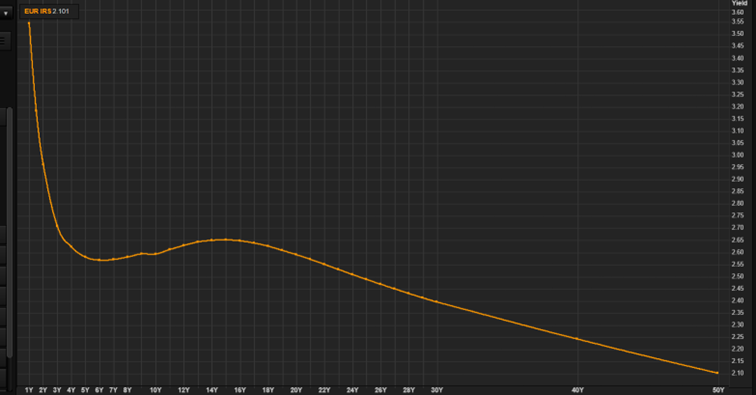

2025 is gestart met behoorlijke volatiliteit op de financiële markten. Voor een groot deel komt dit door het aantreden van Trump als president van de VS. Zijn uitspraken over onder meer Groenland, Panama, Canada, invoerheffingen leiden tot inflatierisico’s en hogere termijnpremies op de obligatiemarkten. Dit heeft ook z’n weerslag op de Europese obligatie- en rentemarkten. Gevolg hiervan is dat de lange EUR rente (IRS) sinds begin december met ca. 0,50 procent is opgelopen.

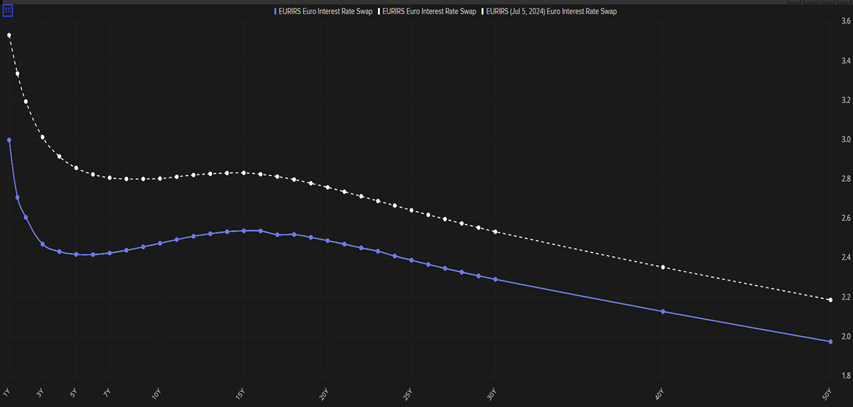

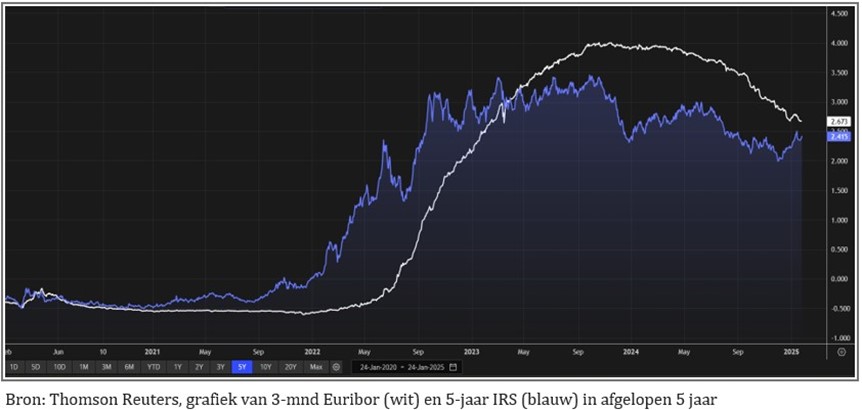

Er lijkt consensus te zijn dat de ECB in 2025 de beleidsrente eerst op 30 januari en daarna nog 2 keer met 0,25 procent kan verlagen tot een niveau van 2,25 procent. De korte rente (Euribor) houdt gelijke tred met de ECB beleidsrente. Maar het is duidelijk dat de ontwikkeling hiervan zich niet één op één zal vertalen naar de ontwikkeling van de lange rente. Dit zien we de afgelopen maand eigenlijk al, waarbij Euribor daalt en de IRS stijgt. Dat de korte en lange rente zich los van elkaar ontwikkelen blijkt ook uit onderstaande grafiek.

Door de dalende korte rente en stijgende lange rente vlakt de rentecurve af. De rentecurve is momenteel nog invers tot aan 2 jaar looptijd. Dat betekent dat de korte rente hoger is dan de lange rente. Maar vanaf 2 jaar looptijd is de curve inmiddels weer normaal en licht oplopend. Binnen afzienbare tijd zou, gelet op bovengenoemde ontwikkeling, de rentecurve ook vanaf de korte looptijd van een lening (3 maanden en verder) naar normaal en wat steiler oplopend kunnen ontwikkelen.

Financierbaarheid voor vastgoedbedrijven

Bij de meeste vastgoedondernemingen zit het renterisico met name in de lange rente (IRS), omdat de horizon van een vastgoedonderneming doorgaans wat langer is gelet op de aard van de activa en de looptijd van de financieringen.

Bijkomend probleem voor veel vastgoedondernemingen is dat de komende tijd financieringen vervallen die langer dan drie jaar geleden zijn aangegaan op basis van zeer lage marktrente (van circa 0 procent of zelfs licht negatief) en dat het vastgoed destijds is verworven tegen relatief hoge prijzen. Nu is de rente fors hoger dan toen en in sommige gevallen is de waarde van het vastgoed gedaald. Dat kan nu al leiden tot problemen met de loan-to-value, problemen die met een eventuele verdere stijging de komende tijd van met name de lange marktrente alleen maar zullen toenemen.

Dit kan worden samengevat als problemen met de financierbaarheid. Zoals aangegeven zijn er in verband met de toegenomen volatiliteit hogere termijnpremies in de markt waardoor financiers tegen hogere rentes kapitaal uit de markt moeten trekken. Dat alleen maakt al dat ondernemingen meer rente moeten betalen, maar tegelijkertijd nemen ook de krediet spreads van financiers toe. De financier verhoogt namelijk vanwege volatiliteit en daarmee risico’s in de financiële markten (liquiditeits- en termijnpremie) én mogelijk ook de onzekerheid over de debiteur (lukt het de debiteur op termijn wel de rente en aflossing te betalen?) ook de opslag. Daardoor kan de onderneming per saldo flink meer voor een lening moeten gaan betalen.

(Pre) hedging rente

Volgens Rietveld is het aan te bevelen om actief om te gaan met financierbaarheid en het beheersen van renterisico met hedging of zelfs pre-hedging ervan.

Doorgaans lijken de mogelijkheden voor het afdekken of hedgen van rente bij banken beperkt tot het moment van (her)financieren en de (resterende) looptijd van de financiering. Als het moment van (her)financieren nog wat verder in de toekomst ligt, wordt het markt- en renterisico gelopen tot het moment van formalisatie (goedkeuren) van de lening. Rietveld ziet dat banken wel willen meedenken over de mogelijkheid van zogenoemde pre hedging van rente vooruitlopend op de formalisatie van (her)financiering. Situaties waar dit kan spelen zijn zoal:

-Nieuwe financieringen in de loop van bijv. 2025 of 2026

-Renteherziening in 2025 of 2026 op een nog langer doorlopende financiering met een einddatum verder in de toekomst

-Financieringen met een einddatum in 2025 of 2026 die voor herfinanciering in aanmerking komen

-Behandel- en doorlooptijd op een (her)financiering met verwachte formalisatie over aantal maanden

Rietveld merkt dat veel vastgoedondernemingen denken dat met betrekking tot het hedgen van de rente moet worden gewacht tot het moment van formalisatie van de financiering. Volgens hem is dit echter niet per se noodzakelijk: ‘In toenemende mate begeleiden wij trajecten met relatie en bank waarbij het markt- en renterisico er al eerder uit wordt gehaald.’

Pre-hedgen is aantrekkelijk als de financierbaarheid op basis van de huidige rentemarkt gunstig is voor de onderneming. De bank werkt over het algemeen best graag mee omdat pre-hedgen ook de financier het comfort geeft het renterisico al in de behandel- en doorlooptijd of voor het moment van renteherziening of herfinanciering is afgedekt. Dat verlaagt het betalingsrisico van de debiteur.

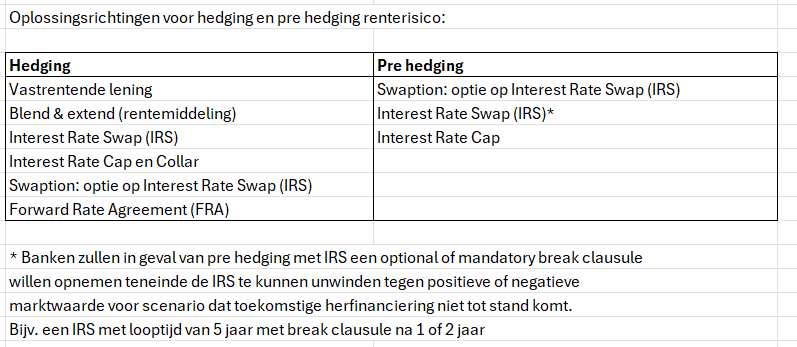

Oplossingsrichtingen:

–Naar voren halen herfinanciering;

-Blend & extend: verlengen (rente)looptijd waarbij positieve of negatieve marktwaarde wordt mee genomen in de nieuwe langere (rente)looptijd. Dit is in feite rentemiddeling waarbij de bestaande rente ‘meegenomen’ kan worden en gemiddeld wordt met de huidige rente;

-Swaption: kortlopende renteoptie op een renteswap of IRS waarbij het opwaartse renterisico is afgedekt en kan worden geprofiteerd van een rentedaling tegen een premie investering;

-(Forward start) IRS: rente is met IRS gefixeerd en afgedekt voor toekomstige periode;

-(Forward start) Cap: opwaartse renterisico is afgedekt door een renteplafond in te stellen en er kan worden geprofiteerd van een rentedaling tegen een premie investering. Ook dit kan gelden voor een toekomstige periode;

-Collar: renterisico is afgedekt in een bandbreedte tussen twee rentetarieven. Dit kan tegen een gereduceerde premie investering of zelfs zonder verschuldigde premie afhankelijk van de randvoorwaarden.

De financiële markten houden dus de adem in met komst van Trump. Volatiliteit is al sterk toegenomen en lijkt niet snel weer af te nemen. Inflatierisico en hogere termijnpremies leiden reeds tot stijging van de lange rente en wellicht hogere krediet spreads. Wij adviseren ondernemingen de vinger proactief aan de pols te houden bij financierbaarheid en het afdekken van renterisico’s waarbij pre-hedging ook mogelijk is.

Voor het artikel op Vastgoedjournaal zie: https://vastgoedjournaal.nl/news/66976/lange-rente-stijgt-denk-aan-het-afdekken-van-de-renterisicos